信创行业产业链及发展前景分析

信创作为国家战略布局,一方面可以助力国内软硬件供应链安全,另一方面也有助于国内核心软硬件企业快速成长。本文将从行业概况、市场现状、市场空间、产业链、发展趋势等五个方面进行具体阐述。

行业概况

信创,即信息技术应用创新产业,主要涵盖基础硬件、基础软件、应用软件、信息安全四个核心领域。信创产业是科技自主可控和国家信息安全的基石,对于提升我国信息化水平、推动经济高质量发展、保障国家安全等具有重要意义。信创产业应用范围广泛,包括但不限于政府、金融、能源、电信、制造、教育、医疗等各个行业。

市场现状

中长期产业趋势确定,业绩逐步兑现。目前信创产业的落地节奏呈现“2+8+N”的发展态势。通过梳理产业内相关上市公司业绩发现依然有部分公司持续受益信创业务支撑,一方面行业信创仍在稳步推进,另一方面 2022 年部分信创订单交付递延至 2023 年 Q1,支撑相关公司业绩表现。

市场空间

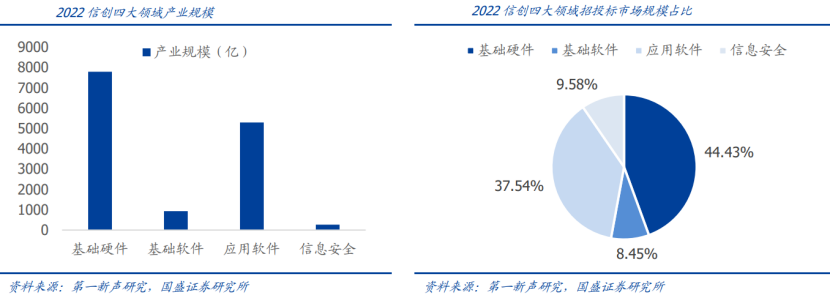

四大领域全面覆盖,万亿市场空间巨大。信创产业是我国数字化转型的重要组成部分,也是关键基础设施的重要支撑。其全面覆盖基础硬件、基础软件、应用软件、信息安全四大领域。

(1)IT 基础设施

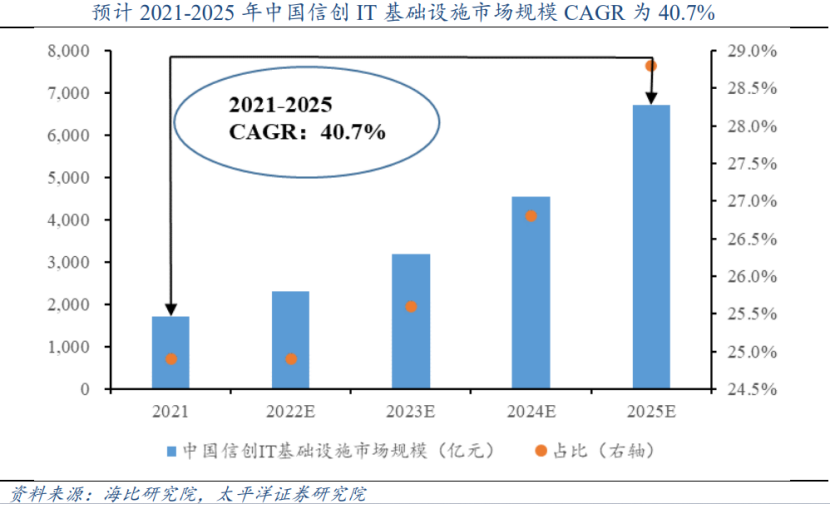

IT 基础设施是信创事业的绝对核心,预计为信创产业体系中增速最快的环节。作为信创的核心、最底层与基础的环节,IT 基础设施预计为整个国产替换浪潮中最先替换的部分。根据海比研究院数据,2022 年中国信创 IT 基础设施规模为2299.1 亿元,2021-2025 年复合增长率约为 40.7%,预计为信创增速最快的产品;在市场占比方面,IT 基础设施占据 1/4 的市场份额,并且在持续增加,预计到 2025年占比将达到 28.8%。凭借 IT 基础设施的核心地位及快速增长的良好势头,将为信创市场的发展奠定良好的开端。

(2)基础软件

操作系统市场仍被海外巨头占据,信创浪潮下预计保持较快增速。操作系统是基础软件的重要组成部分,目前我国计算机操作系统市场仍被 Windows 统治,拥有接近 90%的市场份额,故用户粘性及使用习惯会增加国产操作系统市场推广的难度。随着信创的推进,预计 2020-2023 年国产操作系统将保持 30%以上的年均复合增速,预计到 2023 年可实现 56 亿的市场规模。

(3)应用软件

(4)网络安全

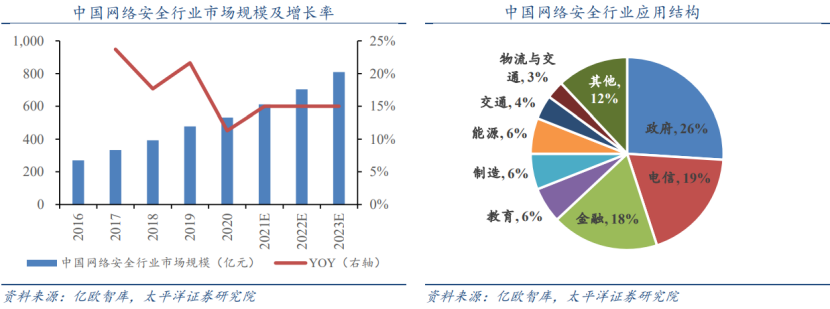

信创背景下网络安全在行业领域发展或将提速,整体呈现重硬件轻软件趋势。在“十四五”和二零三五的整体规划下,以及部分违法处理个人信息事件的发生,使得网络安全的重要性提升。网络安全领域,硬件和软件产品均有垂直厂商布局,“双轮驱动”布局优势明显,2022 年我国网络安全行业市场规模约为700 亿元左右。根据亿欧统计数据,政府端网络安全产品渗透率已超过 1/4,电信、金融领域将近 1/5,其他行业领域网络安全仍有较大发展空间。

信创产业链分析

信创产业体系庞大,从产业链角度,主要由基础硬件、基础软件、应用软件、信息安全四部分组成。其中基础硬件主要包括芯片、服务器、存储等;基础软件则主要包括操作系统、数据库和中间件;应用软件主要包括办公软件和各行业软件。其应用领域包括政府、金融、能源、制造、教育等领域。

未来发展趋势

信创作为我国全面推动科技自立自强的重要举措,其目的是打造安全可控的信息技术体系,建设开放共赢的信息产业生态。对于数字经济而言,其真正的核心是信创产业。信创是数字经济的首要任务,是国家经济数字化转型、提升产业链发展的关键,是科技创新发展的核心基座。

我国信创产业发展前景广阔,具有巨大的潜力。随着国家政策的持续支持、市场需求的不断扩大和产业生态的不断完善,我国信创产业将迎来更加美好的明天。

来源:信创参考